【2023年】海外初心者が難易度S「中国東方航空」で行くタイ&カンボジア旅行-クレジットカード編-

海外旅行必須アイテムの1つといえば、クレジットカード💳

念のためブランドを分けて最低2枚は持っていきたいところ。

持参したのは定番のVISAとMastercard。

現地で使えた場所や、付帯の海外旅行保険・お得なカード情報など書いていきます。

タイ・カンボジアでクレジットカードはどこで使えた?

観光大国のタイ・カンボジアだが、全ての場所でクレジットカードが使えるわけではなかった。

旅行中に使えたのはこんな感じ!

˗ˏˋ👩🦱クレジットカード可の場所は、VISA・Mastercardのカード大体どちらでも使えたで〜

| 場所 | タイ | カンボジア |

| 地下鉄MRT | ○ | - |

| コンビニ | ○ | ○ |

| ショッピングモール | ○ | - |

| チェーン店 | ○ | ○ |

| 飲食店 | △ | ○ |

| 屋台 | × | × |

| 入場料 | △ | △ |

タイの地下鉄・MRTに乗るときは、改札でVISAカードをタッチすればOKなので特に便利だと思った!Mastercardでもいけるらしい。

コンビニやスタバ・マクドとかのチェーン店は基本💳OK。

意外だったのが、タイの飲食店は屋台じゃなくても現金のみのところが多く、

逆にカンボジアはクレジットカードOKな店が多くて驚いた。

といってもパブストリートらへんしか見ていないけど、店前のメニュー置き場にどのクレカが使えるとか書いてあったな。

屋台系はほぼ行っていないけど、現金オンリーだった印象。

あと、入場料系は、料金が高いタイのワット・プラケオやカンボジアのアンコールワットはクレジットカードで払えた。

基本は現金なので、事前に調べてある程度確保しておくのがオススメ!

🐘oO(アユタヤで現金足らんくなって、急遽銀行寄ってもらったわ〜

カードの大事な特典!海外旅行保険

クレジットカードは支払いにおいて役立つのはもちろん、

なにかあったときの海外旅行保険が付帯でついていると安心。

˗ˏˋ👨🦱年会費無料だと保険がついていないこともあるから、要チェックやで!

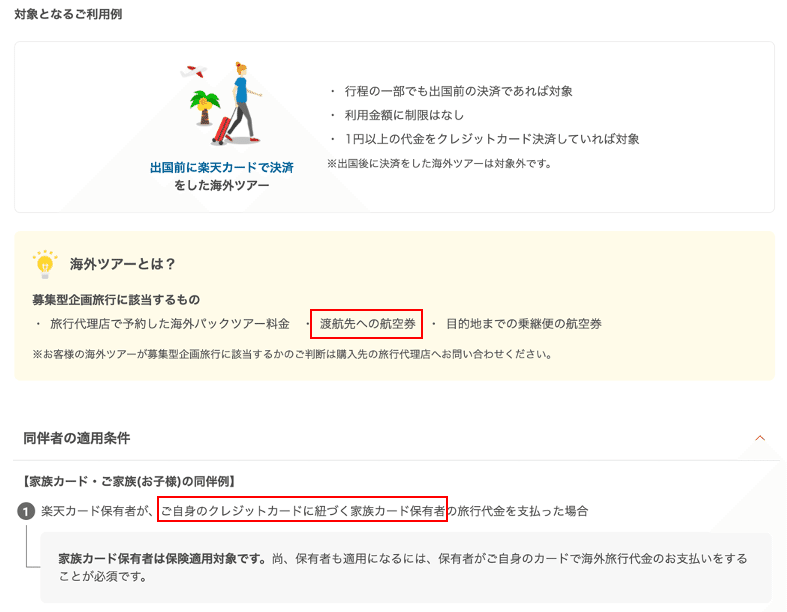

海外旅行保険が使える条件とは?

まずクレジットカードについている海外旅行保険だが、大体が利用付帯になる。

持っているだけで保険が使える自動付帯は、お金持ちが持つタイプの年会費が高いカードなのである。

利用付帯とは、旅行代金をクレジットカードで支払えば使えるよということ。

しかも出発前に旅行の航空券やツアー代、電車代などを支払わないといけないケースが多い。

宿泊料金や車のガソリン代、レンタカー代はほぼNG。

˗ˏˋ👩🦱公共交通機関の料金をクレカ払いしてたらOKってことかね〜

旅行費用を支払った楽天カードの条件は?

そのことを知った段階で、飛行機代や宿泊費を家計用の👩🦱楽天カードでまとめて支払い済み...。

確認してみると、

☑️家族カード保有者分もまとめて支払った

...うん、条件はクリアしてそうだ。(ほっ)

利用するカードによって条件も違うやろうし、ほんまは支払う前に確認しといたほうがいいね〜💦

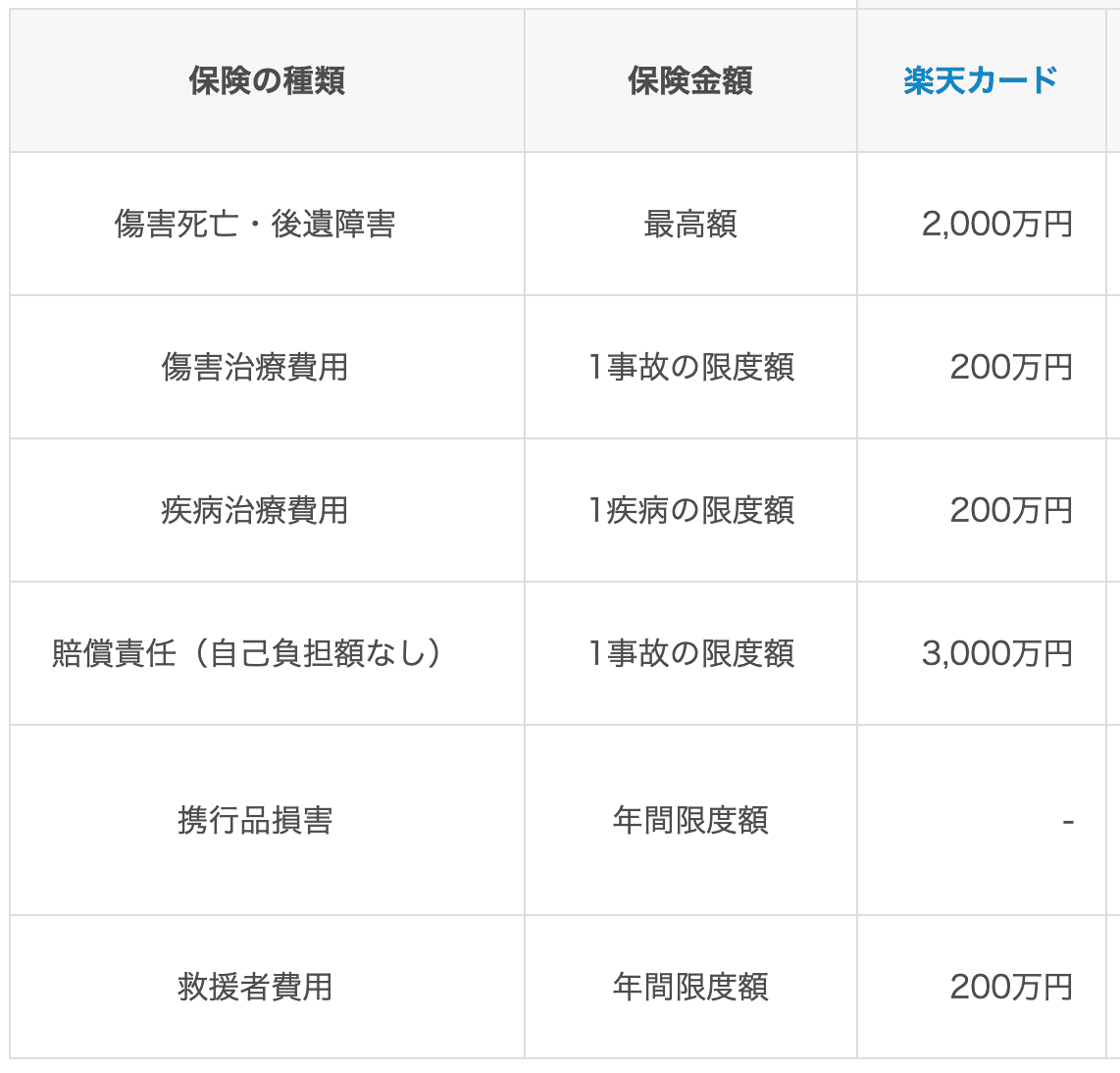

楽天カードの補償内容は?

何のときにどうなるか調べたらところ、

ほー...それなりにあるしまぁいいんじゃない👩🦱🌱(分かってへんやつの反応)

と思っていたが、

保険会社に勤める知人と話していたところ、

👩💼「海外で⚫︎ぬ確率は低くても、お腹壊したり最悪事故とかありえそうやし、安いのでいいから入っといたら?」

と助言をもらった。

うーんそうなのか...。

確かに海外で入院して治療費に何千万かかったってニュース見たことあるなぁ。

この傷害・疾病が200万円ってのが気になってきた。

保険会社の海外旅行保険に入るべき?

ここは人によって意見が食い違うところだが、個人的には安心をお金で買うという意味で1週間以上行くなら入っておいたほうがいいと思う。

なんせ国内にいる間とは異なり、満額負担。

タイの医療費の相場だと、重症な実例で300万円からというのがザラなようだ。

結局👨🦱👩🦱は三井住友海上の1番お手頃な旅行保険を申し込んでおいた。

「クレジットカード付帯の保険だけだと不安だな〜」という人向けに、保険金額が少ない部分を補ってくれるものがある。

つまり、付帯の海外旅行保険と加入した海外旅行保険を組み合わせて使えるのだ。

先ほど気になっていた疾病・傷病治療費用200万円が最高2,000万円の保険金額になっているプランを選択。

7日間で1人あたり約1,300円。うん、これなら安いしOK!!

結果この海外旅行保険を使うことになったので、保険金請求編を読んでみてほしい。

年会費無料・海外旅行保険ありのお得なカードは?【エポスカード】

年会費無料のクレジットカードは付帯の海外旅行保険がないケースが多いのだが、なんとエポスカードはついている。

主にマルイ系列店で買い物をするとお得にポイントがつくVISAカードだが、

⭐︎入会金無料

⭐︎年会費永久無料

⭐︎海外旅行保険あり

と、気軽に発行可能で、OIOIでよく買い物をする女性以外でも作っておいて全く損がない!

さらに月5万円前後で継続的に使い続けると、年会費無料になるゴールドカードの招待が届く可能性あり💳✨

ˏˋ👩🦱エポスカードでスーパーの買い物や電気・ガス代や携帯料金の支払いもできるから、案外ハードルは高くない?!

ただ、ポイント還元率は0.5%からと基本的に低めなので、ポイント重視の方には向いていないのと、誰でも発行できるのでステータスも低め。

とはいえ、総合的に見るとデメリットよりメリットの方が多いクレジットカードではないだろうか。

エポスカードの海外旅行保険が使える条件と補償内容は?

実際に海外旅行保険を利用したい場合、どのような条件を確認してみよう。

出典:https://www.eposcard.co.jp/insurance/pdf/travelguide_epos_visa_gold_202310.pdf

❶保険対象者は本人のみ

エポスカードで海外旅行保険の対象となるのは、カード名義本人のみ。

当然と言えば当然だが、同行者は対象外である。

ただし、その同行者もエポスカードを持っていて、自分がまとめて旅行代金を支払っていれば同行者も対象となる。

❷旅行代金をエポスカードで支払う【利用付帯】

ツアー代金や航空券、電車などをエポスカードで支払えばOK。

出国前だけでなく海外で乗車したバスやタクシーも対象になるし、金額の制限がないので安くても大丈夫ってのは良心的!

˗ˏˋ👨🦱NGケースも要チェック!!

❸カード発行日の翌日以降に日本出国する旅行 かつ

クレジットカード利用以降の旅行期間が対象

旅行前にエポスカードで支払えば、自宅出発〜帰宅までの期間が対象で、

旅行中にエポスカードで支払えば、使った日〜帰宅までの期間が対象になる。

˗ˏˋ👩🦱旅行中はバス・タクシーどれかの料金を支払えばOK!

条件はそんなに難しくなかった!

なんと2023年10月以前は自動付帯だったようなので、緩い方なのかも。

次に補償内容。

おお、楽天カードより救護者費用は下回っているけど、傷害死亡・後期傷害と疾病治療費用は上回っている!

荷物の盗難・破損を補償する携行品損害がついているのも嬉しいポイント。

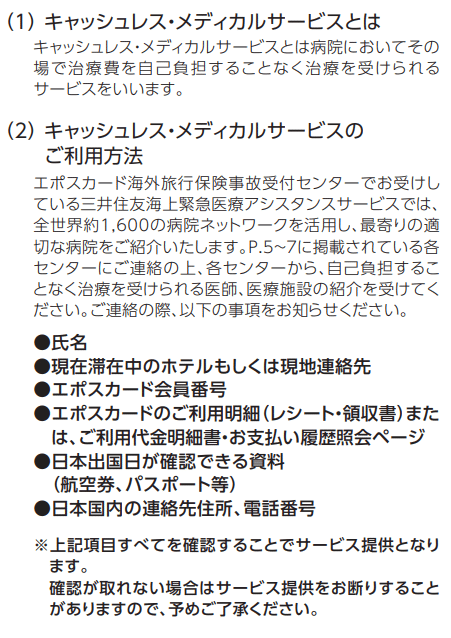

そしてキャッシュレス・メディカルサービスを利用できる充実っぷり。

いざ病院に行かないといけないとき、保険金額内の現金を用意しなくてもいいのは非常に安心。

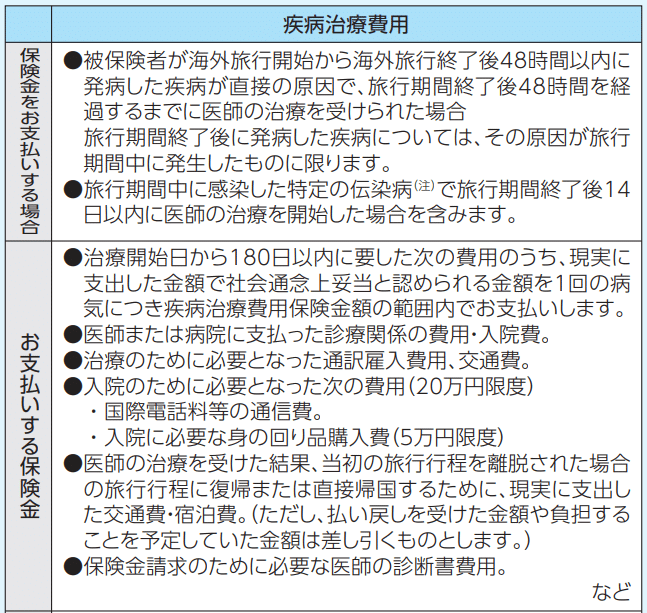

さらに帰ってきてから旅行が原因で体調を崩した場合、2日以内に病院を受診すれば受診費用等が支払われるとな...!

正直、十分っちゃ十分。

でも、補償に不安がある人や長期で海外へ行く人は、追加で海外旅行保険に入ってもいいと思う!

エポスカードのメリット・デメリット

もろもろ書いたので、まとめです。

総合的に見たら、海外旅行に行く人にとってはデメリットよりメリットが大きい!

年会費がずっと無料だから、海外旅行用でもOK。

メインカードにして固定費や出費が多いものに使っていれば、さらに充実したゴールドカードになる可能性がある。

˗ˏˋ👩🦱初めての人でも作りやすいし、サブのVISAカード作りたい人にもぴったりやね

これからクレジットカードを作ろうと思う人、

海外旅行保険はカード付帯で十分または別の保険と組み合わせるという方にはオススメです!